行业分析|跨境电商B2B出口存在问题及对策建议

6月13日,海关总署发布75号公告:增列海关监管方式代码“9710”、“9810”,跨境电商B2B出口货物适用全国通关一体化,也可采用“跨境电商”模式进行转关,自2020年7月1日起施行。文件一经发布使外贸圈为之沸腾,呼吁多年的跨境电商B2B出口监管方式代码终于尘埃落定。

该文件的出台能够帮助更多出口企业更好地应对疫情下的出口销售危机,在扩大跨境电商企业业务范围的同时,肯定了海外仓在跨境电商业务开展中发挥的重要作用。但跨境电商B2B出口的线上化仍存在一定问题,此次试点也表明了国家希望通过试点城市的实践探索找到制约跨境电商B2B出口发展的难点和痛点,推动跨境电商B2B领域改革突破。

一

试点城市现状

目前看试点城市开局良好。文件公布后,各个试点城市摩拳擦掌争相开展相关研究,其中,宁波海关率先在其官方的微信公众号上官宣了申报流程和要求,天津海关紧随其后确定企业进行试点;文件自7月1日起实施,1日凌晨郑州、宁波等城市均已完成首单测试,截止1号晚间,10个海关均顺利完成9710、9810业务测试,正式启动跨境电商B2B出口监管试点工作。

据悉,截至7月7日,宁波海关共顺利验放跨境电商B2B出口货物货值1069.9万元,其中跨境电商B2B直接出口(监管代码9710)货值104.9万元,跨境电商出口海外仓(监管代码9810)货物货值965万元。目前,各地海关正在积极组织推动跨境电商B2B出口监管试点工作,组织举办的跨境电商出口新模式业务研讨和培训,开展试点政策宣讲,解决系统对接等技术问题。

总之,近几年跨境电商业务的发展倒逼海关等监管部门秉持审慎监管的原则不断探索创新,以更加开放、包容的态度给予新生事物发展空间,推动跨境电商这一国际贸易新业态新模式进入改革的深水区。

二

传统模式与新政模式对比

此次新政新增的9710和9810两个监管方式,分别对应“跨境电商直接出口”和“跨境电商海外仓出口”。

其中,跨境电商直接出口(即9710出口),指已有境外买方,国内出口商按照买方要求,把货直接发给买方指定地点;目前主要对应阿里巴巴国际站上的中小跨境电商出口企业,资金量有限,为了避免货款积压的轻资产运营模式。

跨境电商海外仓出口(即9810出口),指尚无买方,但出口商凭借丰富的市场经验以及雄厚的资本,为了提升买方用户体验和满意度,通过已有订单分析后提前将畅销品备货至境外的海外仓,待订单产生后,通过海外仓调配发货的模式;目前该模式多适用于使用亚马逊FBA的跨境电商出口大卖家。

传统模式流程

传统直接出口。物流配送方面,分为两种方式。对于中小微企业,且所售商品总价低,货重较轻,出口商为了降低成本,减少税务成本,以个人名义进行采购,以企业名义进行店铺申请,订单产生后,通过绑定的个人国际卡账号进行收款,最后以个人物品通过邮政小包寄递。对所售商品货重较高,多由报关公司代理申报以一般贸易(0110)海运出口。

退税方面,对于管理不规范的中小微卖家,为了降低成本,提高利润,在采购时不索要发票,不以企业名义采购和销售,卖家对公账户并未体现收支,不进行退税申请;对于正规卖家,且以0110模式直接出口的大型企业来说,交易完成后,根据合同、发票、提单等材料进行退税申报。

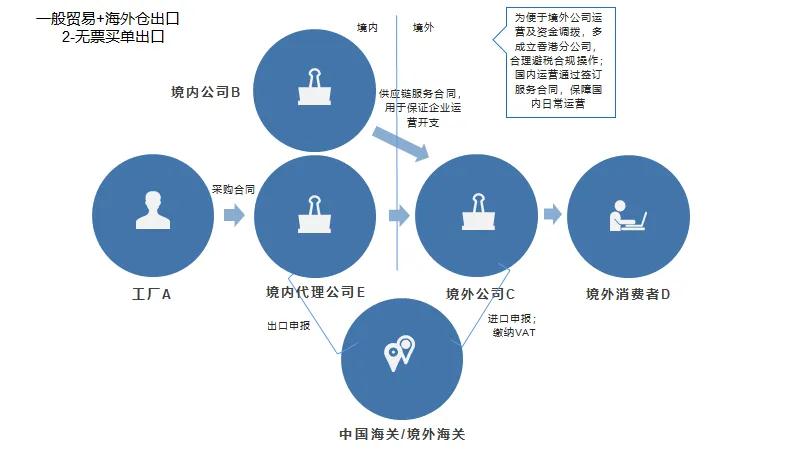

一般贸易+海外仓出口。传统“一般贸易+海外仓”出口模式下,出口商通过在国内和境外(一般为香港)注册两个公司来配合采用0110完成业务并实现进出口申报和退税等操作。国内公司作为采购方,提供供应链服务;国外公司作为销售方,用于收款和资金调拨。国外公司还可以进行必要的避税操作(如香港企业所得税仅为15%)。

国内出口申报时,根据工厂是否能提供增值税进项票,分为两种方式运作:一是工厂有票。通过出口商在国内和境外注册的两个公司签订采购合同,国内公司进行出口申报,境外公司进行进口申报和VAT的缴纳,国内公司可申请退税。

二是工厂无票。通过国内代理公司与工厂签订采购合同买单出口,多采用代理公司买单出口模式,其中代理公司作为出口主体进行申报,境外公司进行进口申报和VAT缴纳,由于采购段无票,因此仅报关不作退税申请。

跨境电商B2B出口模式流程

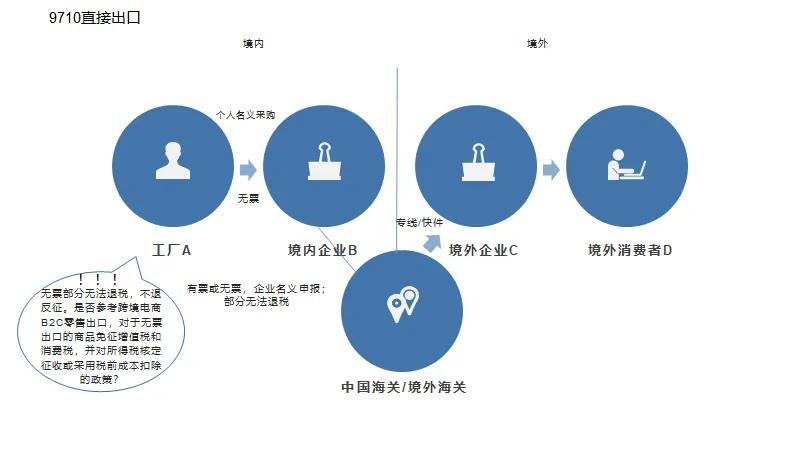

跨境电商直接出口。出口商须在海关进行企业备案,对于单票金额5000元以内,且不涉证、不涉检、不涉税的,通过“单一窗口”的货物申报或跨境电商系统申报采用清单或报关单申报;对于单票高于5000元,或涉证、涉检、涉税的跨境电商B2B出口货物,须通过“单一窗口”的货物申报系统以清单或报关单进行申报。

跨境电商海外仓出口。出口商可不设立境外公司,在办理出口海外仓业务模式备案后,出口商国内公司或代理公司直接进行海外仓出口申报。但对于消费市场以欧盟国家为主的企业,除英国允许以境外公司为主体,通过线上远程申请VAT号外,其他国家对于使用当地海外仓的境外公司,要求必须在其国家注册公司交纳VAT。

此外,市场数据显示,境外消费者对于注册地在该国的电商企业有较高的信任度,且当地电商平台也对于本地注册的电商企业有一定的流量等政策倾斜。因此,部分出口商不得不在当地设立境外公司,但不需与出口商国内公司签署采购协议。

三

跨境电商B2B出口存在问题

一是税收征缴问题。多数企业涉及无增值税进项票问题,货物销售后,面临增值税无法抵扣,需缴纳所得税的问题,增加了企业综合成本。此前,跨境电商B2C零售出口同样面临以上问题,但已通过《关于跨境电子商务综合试验区零售出口货物税收政策的通知》(财税[2018]103号)、2019年国税局印发的《国家税务总局关于跨境电子商务综合试验区零售出口企业所得税核定征收有关问题的公告》两文件解决。

目前,跨境电商零售出口对综试区内零售出口企业无票货物免征增值税和消费税,对试行“无票免税”政策自建跨境电子商务销售平台或利用第三方跨境电子商务平台开展电子商务出口的企业,所得税试行采取核定方式征收。跨境电商B2B出口模式的税收政策尚不明朗,有待相关部门进一步明确。

二是数据真实性审核问题。传统一般贸易出口通过审核境外采购商的采购合同等材料确认真实性。跨境电商B2B出口监管申报中的电子信息传输,由跨境电商企业或平台传输交易订单、物流等信息,由于目前跨境电商B2B出口平台主要为阿里巴巴国际站、环球资源、中国制造网等第三方平台为主,但随着跨境电商B2B业务模式的逐步发展,且在疫情期间,企业显著体会到平台规则对于出口企业销售的影响,不排除规模较大的企业通过独立站直接进行跨境零售和B2B销售。

此前,作为第一审核方的第三方平台因要对所提供信息承担相应的法律责任,因此对数据真实性较高,然而对于自建站的出口企业,平台订单信息传输的真实性审核困难较大。

三是跨境大额支付结算问题。由于央行严令禁止企业间大额往来资金脱离央行金融清结算系统开展清结算业务,因此传统一般贸易出口均是线上询盘,线下凭合同等材料到银行办理收付款;跨境B2B出口模式下的电子支付业务也是通过跳转银行对公账户网银系统,委托第三方支付公司进行支付的,第三方支付公司必须跳转相应银行对公支付网关,以确保资金流转纳入央行金融清结算系统。

但此前线上询盘,线下银行完成支付,现转为线上交易,受平台规模和影响力限制银行资源有限、合作率不高,因此多通过与第三方支付平台,利用其银行资源实现平台与银行支付网关的对接和跳转,但需给B2B平台(或第三方支付平台)缴纳一定的佣金,交易成本不降反增。

四

对策建议

探索跨境电商B2B出口税收制度改革,解决传统外贸企业转型后顾之忧。可参照跨境电商零售出口政策,对于符合条件且无法取得增值税进项发票的企业,免征增值税和消费税,并对所得税采用无票成本税前扣除的方式征收。此外,应给予跨境出口企业专项所得税减免政策,建议参照高新技术企业所得税率,即15%进行征收,推动实现外汇回流。

完善跨境电商相关法律法规,实现跨境电商B2B健康可持续发展。2019年《电商法》的出台明确了国内电商企业、平台、服务商的法律责任,规范了国内电商的发展,但《电商法》中涉及跨境业务的内容较少。自新冠疫情爆发以来,线下实体经济业务受阻,基于国内完善的工业体系和跨境电商线上化消费方式而呈现逆势增长态势。在全球产业链产业体系加速重构的大趋势下,跨境电商B2B作为我国跨境贸易的主要形式,尽快推动完善跨境电商平台、企业和服务商管理规范,跨境数据流动和管理、跨境贸易参与方责任等相关法律法规的制定,是助推我国跨境贸易高质量发展的重要举措。

搭建跨境电商出口公共服务平台,解决跨境大额支付问题。跨境电商B2B出口的发展离不开平台的支撑,国内B2B出口平台数量少、规模小,若要保证出口企业降费的同时,推动跨境电商B2B出口快速发展。可参照跨境电商进口模式,通过搭建公益性的跨境电商出口金融公共服务平台,解决跨境平台与银行系统对接问题,提供包括企业票据支付、信用支付、现金支付、票据/现金充值、转账、企业现金管理等多领域专业票据服务,涵盖B2B、B2C、C2B、C2C等多种模式,完善企业线上支付交易流程,实现高效便捷监管。